Alcuni dei chiarimenti sulle novità introdotte dalla Legge di bilancio 2026 contenuti nella circolare firmata oggi dal direttore dell’Agenzia delle Entrate

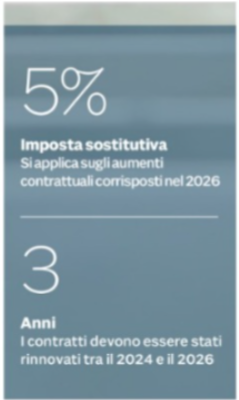

Fisco leggero sugli aumenti retributivi dei lavoratori del settore privato con reddito fino a 33mila euro. La tassa piatta del 5% si applica alle somme corrisposte quest’anno per effetto dei rinnovi dei contratti collettivi del triennio 2024-2026 e vale anche per le assenze retribuite come malattia, maternità/paternità o infortunio. Questo significa che gli aumenti derivanti dai rinnovi dei CCNL firmati nel 2024-2026 potranno godere di una tassazione sostitutiva del 5%.

Aliquota agevolata anche sulle maggiorazioni e indennità pagate nel 2026 per lavoro notturno, festivo, svolto nei giorni di riposo e su turni: per i dipendenti, sempre del settore privato, con reddito fino a 40mila euro scatta la sostitutiva Irpef pari al 15%. Entrambe le agevolazioni saranno riconosciute dai datori di lavoro ai contribuenti in possesso dei requisiti; coloro che, invece, non hanno un sostituto d’imposta, potranno “recuperarle” in dichiarazione. Sono alcuni dei chiarimenti sulle novità introdotte dalla Legge di bilancio 2026 contenuti nella circolare firmata oggi dal direttore dell’Agenzia.

La misura riconosce ai lavoratori dipendenti del settore privato, con reddito non superiore a 33mila euro nel 2025, una imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali pari al 5% sugli incrementi da rinnovi contrattuali nazionali (CCNL) sottoscritti dal 1° gennaio 2024 al 31 dicembre 2026. La circolare ricorda che la nuova aliquota si applica agli aumenti corrisposti nel 2026 e spiega che, nell’eventualità in cui l’erogazione sia iniziata prima, le eventuali quote di incremento erogate quest’anno rientrano comunque nella tassazione agevolata.

Nel perimetro dell’agevolazione anche le assenze retribuite come malattia, maternità/paternità o infortunio nonché l’aumento contrattuale che assorbe l’importo riconosciuto al dipendente a titolo di superminimo. Tassazione agevolata anche per le maggiorazioni e indennità per lavoro notturno, festivo, nei giorni di riposo settimanale e indennità di turno erogati nel 2026.

Infatti, per i lavoratori con reddito non superiore a 40mila euro, queste somme sono assoggettate a un’imposta sostitutiva del 15%, entro il limite annuo complessivo di 1.500 euro. La circolare chiarisce che il beneficio si estende anche alle indennità di reperibilità previste dai contratti collettivi erogate nello stesso anno e che i premi di risultato e le somme erogate a titolo di partecipazione agli utili non concorrono al raggiungimento di questa franchigia.

Le imposte sostitutive sono applicate direttamente dal sostituto d’imposta, che deve versarle utilizzando i codici tributo istituiti con risoluzioni n. 2/E e n. 3/E approvate lo scorso 29 gennaio. È in ogni caso aperta la possibilità per il lavoratore di avvalersi della tassazione ordinaria, attraverso un’espressa rinuncia scritta. Nel caso in cui, invece, il lavoratore sia privo di un sostituto d’imposta, potrà beneficiare della tassazione più favorevole nella dichiarazione dei redditi relativa all’anno d’imposta 2026.